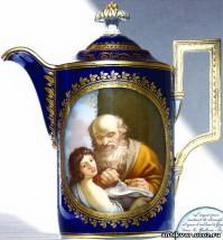

Предположим, в качестве объекта инвестирования вы выбрали рекомендованную специалистом антикварную картину. С бюджетом около 3000 долл. вполне можно приобрести полотно работы конца XIX–первой трети XX в. Скорее всего, на руках у вас окажется холст, писанный маслом. С высокой долей вероятности можно предположить, что специалист посоветует вам позитивный пейзаж или натюрморт, которые оптимальны для оформительских целей.

Стоимость картины будет складываться из цены, запрошенной предыдущим владельцем, плюс комиссия галереи и/или конкретного посредника. Казалось бы, достаточно тут же вывесить картину в другой галерее и ждать нового покупателя. Вариант теоретически возможный, но маловероятный. Так могут продаваться товары народного потребления, но не предметы искусства.

Чтобы «набрать цену», полотну нужно «отвисеться» некоторое время в частной коллекции. Во-первых, рынок должен его подзабыть. Во-вторых, инвестору следует отдавать себе отчет, что он приобретает работу художника по рыночной цене. То есть в момент покупки картина не является недооцененной. Ведь галерея или другой продавец уже заработали на вас свои деньги. Поэтому, прежде чем полотно «переварит» заложенную в его цене комиссию галереи, пройдет не один месяц.

Если объект инвестирования выбран удачно, то с высокой долей вероятности уже через год можно вернуть свои номинальные вложения, выставив картину на продажу (вероятно, даже там, где она приобреталась). Но получить ощутимую прибыль возможно не раньше, чем через два года. То есть «двухлетний цикл»суть де-факто минимальный период инвестирования в антиквариат, если ваша задача — доход в несколько раз выше банковских 7,5%годовых в валюте.